Definícia dieťa sa v zákona o rodičovskom príspevku zmenila. Podľa § 3 písm. b) školského zákona, výchova a vzdelávanie podľa tohto zákona sú založené na princípoch práva na prijatie na predprimárne vzdelávanie v materskej škole od školského roka nasledujúceho po školskom roku, v ktorom dieťa dovŕši tretí rok veku. Ak dieťa dovŕšilo tretí rok veku do 31.08.2025, právo na prijatie na predprimárne vzdelávanie má od školského roku 2025/2026, t. j. od 01.09.2025. Z uvedeného vyplýva, že nárok na NČZD na manželku vzniká za mesiace január až august 2025 (nárok preukáže rodným listom). Od septembra 2025 by vznikol nárok iba v prípade, ak by dieťa nebolo prijaté na predprimárne vzdelávanie (do škôlky). A tu bolo sporné (keďže zákon o dani z príjmov postup neupravuje), či má zamestnanec povinnosť svoj nárok preukázať rozhodnutím o neprijatí jeho dieťaťa do škôlky.

FR SR upresnilo, či je zamestnanec na účely uplatnenia nároku na NČZDM povinný a akou formou preukazovať skutočnosť, že (zdravé) dieťa, ktoré dovŕšilo 3 roky nebolo prijaté do materskej školy z kapacitných dôvodov, a tým nemôže plniť povinné predprimárne vzdelávanie. Zo stanoviska vyplýva, že ak dieťa dovŕši tri roky:

• po 31.8.2025, za rok 2025 sú splnené podmienky na uplatnenie NČZD na manželku z dôvodu starostlivosti o dieťa celých 12 mesiacov (nárok sa preukáže len rodným listom)

• do 31.8.2025, potom ak zamestnanec nepredloží rozhodnutie /oznámenie/ druhostupňového orgánu o potvrdení prvostupňového rozhodnutia, že dieťa nebolo prijaté do materskej školy z kapacitných dôvodov, tak podmienky na uplatnenie NČZD na manželku sú splnené za rok 2025 len počas mesiacov január až august 2025; ak by si chcel uplatniť nárok zaj a zvyšné mesiace roka 2025, nárok je povinný preukázať aj kópiou rozhodnutia o neprijatí do škôlky a rozhodnutím druhostupňového orgánu (obec/mesto), ktoré potvrdzuje neprijatie do škôlky.

Príklad: Prosím Vás o radu, mám takú situáciu kedy zamestnanec si v žiadosti o NČZD na manželku uviedol že si žiada uplatniť avšak:

• manželka má potvrdenie o poberaní rodičovského príspevku na starostlivosť o dieťa iba do 31.01.2025 (dieťa narodené 04.01.2022), žiadne ďalšie potvrdenie o poberaní rodičovského príspevku nemá a s dieťaťom bola doma a v zdravotnej poisťovni vedená ako poistenec štátu, kde bola vedená ako osoba celodenne a riadne sa starajúca o dieťa do veku 6 rokov.

• v decembri 2025 sa zamestnala a jej základ dane bol (hrubý príjem – odvody) vo výške 1000€

• nárok na NČZDM sa vypočíta len za jeden mesiac nasledovne 5.260,61-1000=4.260,61 / 12 = 355,0508 = 355,06 €?

Keďže v zadanom príklade dieťa dovŕšilo tretí rok veku do 31.08.2025 – konkrétne 4.1.2025, právo na prijatie na predprimárne vzdelávanie má od školského roku 2025/2026, t. j. od 01.09.2025. Z uvedeného vyplýva, že nárok na NČZD na manželku z dôvodu starostlivosti o toto dieťa vzniká za mesiace január až august 2025 (nárok sa preukáže rodným listom). Od septembra 2025 by vznikol nárok iba v prípade, ak by dieťa nebolo prijaté na predprimárne vzdelávanie (do škôlky). To znamená, že nárok na NČZD na manželku, ktorú si môže zamestnanec uplatniť, sa vypočíta nasledovne: 5 260,61 - 1 000 = 4 260,61 / 12 x 8 = 355,05 x 8 = 2 840,40 €.

Odborný seminár: "Osobné prekážky v práci, výpočet príplatkov podľa Zákonníka práce a výkon exekučných zrážok po zmene životného minima od 1.7.2026"

Mzdová akadémia Maxim vás pozýva na 7. ročník mzdového seminára, ktorý je zameraný na aktuálne legislatívne zmeny a nové postupy v mzdovej učtárni. Ide o jedinečnú vzdelávaciu akciu, ktorá je určená mzdovým účtovníkom, personalistom, zamestnávateľom a širokej odbornej verejnosti, ktorá sa profesionálne venuje agende mzdového účtovníctva a personalistiky.

Termín: 23.06.2026 | Trenčín

Termín: 24.06.2026 | Bratislava

Termín: 25.06.2026 | Webinár

Zo mzdového seminára si odnesiete podrobný študijný materiál (a na webinár bude školiaci materiál zaslaný v elektronickej podobe). Na seminári vás oboznámime s aktuálnymi legislatívnymi zmenami a s výkonom zrážok z príjmu zamestnanca po zmene životného minima v súlade s Nariadením vlády SR č. 268/2006 Z. z. o rozsahu zrážok zo mzdy pri výkone rozhodnutia v znení neskorších predpisov. V pracovnoprávnej oblasti sa budeme venovať aktuálnym témam - osobné prekážky v práci, výpočet príplatkov za prácu v sobotu, v nedeľu, v noci, za prácu vo sviatok a za nadčas. Podrobný program a prihlášku s organizačnými údajmi nájdete na záložke ŠKOLENIA.

****

Odborné kurzy: "Mzdové účtovníctvo a personalistika"

Level I. - kurz pre začiatočníkov

Level II. - kurz pre pokročilých

Mzdová akadémia Maxim vás pozýva na odborné kurzy "Mzdové účtovníctvo a personalistika pre začiatočníkov [level1 a level 2], ktoré sú akreditované Ministerstvom školstva SR. Cieľom kurzu je získať znalosti pre samostatné vedenie personálnej a mzdovej agendy. Kurz sa skladá z dvoch častí (teoretická časť a praktická príprava); získané znalostí si možno preveriť “v záverečnom teste”. Kurz je vhodný aj pre úplných začiatočníkov. V prípade záujmu o prehĺbenie vedomostí o mzdovej problematike sa možno prihlásiť aj na kurz pre pokročilých, ktorý je určený absolventom kurzu pre začiatočníkov, príp. tým, ktorí si chcú svoje znalosti o mzdovej problematike rozšíriť.

Cieľová skupina: mzdoví účtovníci, personalisti, zamestnanci, “úplní” začiatočníci, ktorí sa chcú mzdovými účtovníkmi stať

Miesto konania: Bratislava | Mzdová akadémia Maxim, Dúbravská cesta 2

Náš tip: Úspešný absolvent kurzu (level I. a II.) získa Osvedčenie o absolvovaní vzdelávacieho programu s názvom “Mzdové účtovníctvo a personalistika”, ktoré má platnosť na celom území SR.

Aktuálne termíny kurzov a formulár prihlášky s organizačnými údajmi nájdete na záložke KURZY.

****

Odborné školenie: "Ročné zúčtovanie dane za rok 2026, ročná mzdová uzávierka a legislatívne zmeny od 1.1.2027"

Tak ako každý rok, opäť budú očakávať zamestnávateľov povinnosti spojené s vysporiadaním daňovej povinnosti z príjmov zo závislej činnosti zamestnancov, ktoré boli počas roka zdaňované preddavkovým spôsobom. Mzdová akadémia Maxim bude organizovať daňové školenia počas mesiacov december 2026/január 2027.

Získate informácie ako postupovať pri vykonaní ročného zúčtovania preddavkov na daň z príjmu zo závislej činnosti a ako vždy súčasťou školenia bude aj popis povinnosti pri vykonaní ročnej mzdovej uzávierky a legislatívne zmeny v pracovnoprávnej oblasti, v oblasti zdravotného a sociálneho poistenia, a zdaňovania príjmov zo závislej činnosti platné od 1.1.2027.

Účastnícky poplatok: rozsiahly školiaci materiál s výkladom a praktickými prikladmi, mzdový kalendár, mzdová kalkulačka, písacie potreby, občerstvenie: celodenný coffee break, koláčik, teplý obed

Náš tip: Počas jediného dňa sa dozviete kľúčové legislatívne novinky platné od 1.1.2027. Registrujte sa na vami vybraný termín čo najskôr, nakoľko o daňové školenia je každý rok vysoký záujem. Každý z účastníkov obdrží mzdový kalendár s pracovnými fondami a praktickú mzdovú kalkulačku s parametrami platnými pre rok 2026. Podrobný program a prihláška s organizačnými údajmi budú zverejnené v sekcii ŠKOLENIA.

Problematika mzdového účtovníctva je jedna z najnáročnejších činností ekonomickej agendy, nakoľko vyžaduje znalosť mnohých zákonov a súvisiacich právnych predpisov. Pri hlbšom ponorení sa do mzdovej agendy, možno naraziť aj na zložitejšie témy, ku ktorej jednoznačne patrí výkon zrážok na základe núteného výkonu rozhodnutia.

Pohľad na túto problematiku prináša odborná príručka EXEKUČNÉ ZRÁŽKY ZO MZDY, v ktorej čitateľ na vyše 180 stranách nájde nielen vysvetlenie základných pojmov súvisiacich s výkonom zrážok zo mzdy zamestnanca, popis povinností zamestnávateľa a výpočet exekučných zrážok na konkrétnych príkladoch, ale aj odpovede ako postupovať pri určovaní poradia pri uspokojovaní pohľadávok, či pri súčinnosti s exekútorom, ako postupovať pri výpočte zrážok z dôvodu prečerpania dovolenky, pri vzniku škody spôsobenej zamestnancom alebo pri výkone zrážky zo mzdy, ak zamestnanec nezotrvá počas plynutia výpovednej doby u zamestnávateľa. Novinkou oproti 2. vydaniu je výpočet príkladov so zohľadnením novej sumy životného minima platnej od 1.7.2024.

Príručka je určená najmä mzdovým účtovníkom a personalistom, ktorí majú záujem dozvedieť sa o téme zrážok zo mzdy viac a chcú sa v tejto náročnej problematike lepšie zorientovať. Odborná príručka je dostatočne univerzálna aj pre externé použitie. Je "trefou do čierneho" a jednoznačne nesie prívlastok "praktická", nakoľko obsahuje viac ako 70 riešených príkladov a poskytuje čitateľovi návod ako aplikovať legislatívu v praxi. Cena príručky je 10 €, pri doručovaní poštou je cena poštovného a balného 7 € (poštovné v rámci SR).

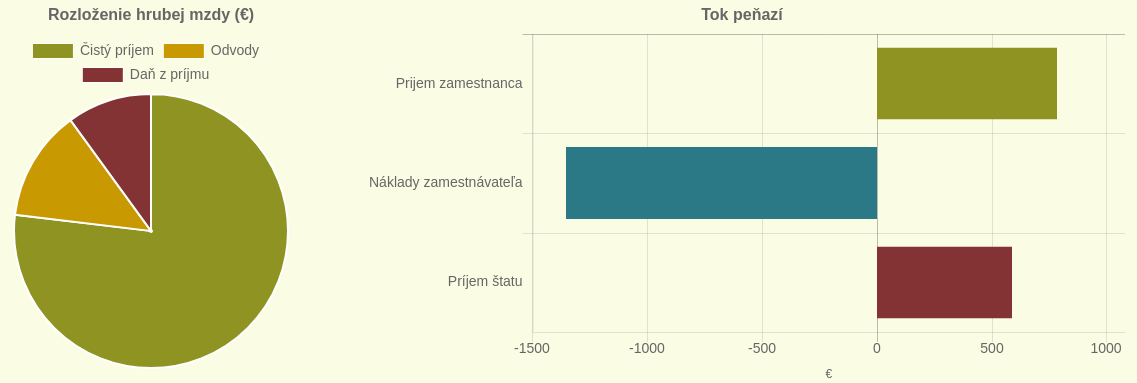

Viete, aký je rozdiel medzi hrubou a čistou mzdou? Koľko si z vášho platu “ukrojí” štát? Chcete prijať nového zamestnanca a neviete koľko mzdových nákladov to bude vašu firmu stáť? Využite našu mzdovú kalkulačku. Stačí zadať hrubý príjem zamestnanca a mzdová kalkulačka vypočíta čistý príjem. Navyše zobrazí prehľadné grafy a tabuľku s rozdelením hrubého príjmu na čistý príjem, poistné a daň. Použiť mzdovú kalkulačku.