Opatrenie MPSVR SR č. 155/2026 Z. z. o úprave súm životného minima bolo vyhlásené v Zbierke Zákonov dňa 25.06.2026 a sumy životného minima sa k 1. júlu 2026 zvyšujú nasledovne:

Zvýšenie sumy životného minima má dopad na viaceré mzdové veličiny – niektoré z nich sa menia už od 1. júla, iné až od 1. januára (napr. daňové veličiny); ide o nasledovné mzdové veličiny:

V prílohe nájdete užitočnú tabuľku - prehľad mzdových veličín platných od 1.7.2026.

Odborné školenie: "Ročné zúčtovanie preddavkov na daň za rok 2026, ročná mzdová uzávierka a legislatívne zmeny od 1.1.2027"

Tak ako každý rok, opäť očakávajú zamestnávateľov povinnosti spojené s vysporiadaním daňovej povinnosti z príjmov zo závislej činnosti zamestnancov, ktoré boli počas roka zdaňované preddavkovým spôsobom. Mzdová akadémia Maxim vás pozýva na odborné školenie, na ktorom získate informácie ako postupovať pri vykonaní ročného zúčtovania preddavkov na daň z príjmu zo závislej činnosti; ako vždy súčasťou školenia bude aj popis povinnosti pri vykonaní ročnej mzdovej uzávierky a legislatívne zmeny v pracovnoprávnej oblasti, v oblasti zdravotného a sociálneho poistenia, a zdaňovania príjmov zo závislej činnosti platné od 1.1.2026.

Termín: 16.12.2026 | Bratislava

Termín: 17.12.2026 | Webinár

Termín: 12.01.2027 | Bratislava

Termín: 18.01.2027 | Košice

Termín: 19.01.2027 | Banská Bystrica

Termín: 20.01.2027 | Trenčín

Termín: 21.01.2027 | Trnava

Termín: 22.01.2027 | Webinár

Termín: 25.01.2027 | Bratislava

Termín: 26.01.2027 | Bratislava

Termín: 11.02.2027 | Bratislava

Zo školenia si odnesiete podrobný študijný materiál (na webinár bude školiaci materiál zaslaný v elektronickej podobe), mzdovú kalkulačku pre rok 2027 a mzdový kalendár pre rok 2027. Podrobný program a prihlášku s organizačnými údajmi nájdete na záložke ŠKOLENIA.

****

Odborné kurzy: "Mzdové účtovníctvo a personalistika - level I. a level II."

Mzdová akadémia Maxim vás pozýva na odborné kurzy "Mzdové účtovníctvo a personalistika pre začiatočníkov [level1 a level 2], ktoré sú akreditované Ministerstvom školstva SR. Cieľom kurzu je získať znalosti pre samostatné vedenie personálnej a mzdovej agendy. Kurz sa skladá z dvoch častí (teoretická časť a praktická príprava); získané znalostí si možno preveriť “v záverečnom teste”. Kurz je vhodný aj pre úplných začiatočníkov. V prípade záujmu o prehĺbenie vedomostí o mzdovej problematike sa možno prihlásiť aj na kurz pre pokročilých, ktorý je určený absolventom kurzu pre začiatočníkov, príp. tým, ktorí si chcú svoje znalosti o mzdovej problematike rozšíriť.

CIEĽOVÁ SKUPINA: mzdoví účtovníci, personalisti, zamestnanci, “úplní” začiatočníci, ktorí sa chcú mzdovými účtovníkmi stať

MIESTO KONANIA: Bratislava | Mzdová akadémia Maxim, Dúbravská cesta 2

NÁŠ TIP: Úspešný absolvent kurzu získa Osvedčenie o absolvovaní vzdelávacieho programu s názvom “Mzdové účtovníctvo a personalistika”

Aktuálne termíny kurzov a formulár prihlášky s organizačnými údajmi nájdete na záložke KURZY.

Problematika mzdového účtovníctva je jedna z najnáročnejších činností ekonomickej agendy, nakoľko vyžaduje znalosť mnohých zákonov a súvisiacich právnych predpisov. Pri hlbšom ponorení sa do mzdovej agendy, možno naraziť aj na zložitejšie témy, ku ktorej jednoznačne patrí výkon zrážok na základe núteného výkonu rozhodnutia.

Pohľad na túto problematiku prináša odborná príručka EXEKUČNÉ ZRÁŽKY ZO MZDY, v ktorej čitateľ na vyše 180 stranách nájde nielen vysvetlenie základných pojmov súvisiacich s výkonom zrážok zo mzdy zamestnanca, popis povinností zamestnávateľa a výpočet exekučných zrážok na konkrétnych príkladoch, ale aj odpovede ako postupovať pri určovaní poradia pri uspokojovaní pohľadávok, či pri súčinnosti s exekútorom, ako postupovať pri výpočte zrážok z dôvodu prečerpania dovolenky, pri vzniku škody spôsobenej zamestnancom alebo pri výkone zrážky zo mzdy, ak zamestnanec nezotrvá počas plynutia výpovednej doby u zamestnávateľa. Novinkou oproti 2. vydaniu je výpočet príkladov so zohľadnením novej sumy životného minima platnej od 1.7.2024.

Príručka je určená najmä mzdovým účtovníkom a personalistom, ktorí majú záujem dozvedieť sa o téme zrážok zo mzdy viac a chcú sa v tejto náročnej problematike lepšie zorientovať. Odborná príručka je dostatočne univerzálna aj pre externé použitie. Je "trefou do čierneho" a jednoznačne nesie prívlastok "praktická", nakoľko obsahuje viac ako 70 riešených príkladov a poskytuje čitateľovi návod ako aplikovať legislatívu v praxi. Cena príručky je 10 €, pri doručovaní poštou je cena poštovného a balného 7 € (poštovné v rámci SR).

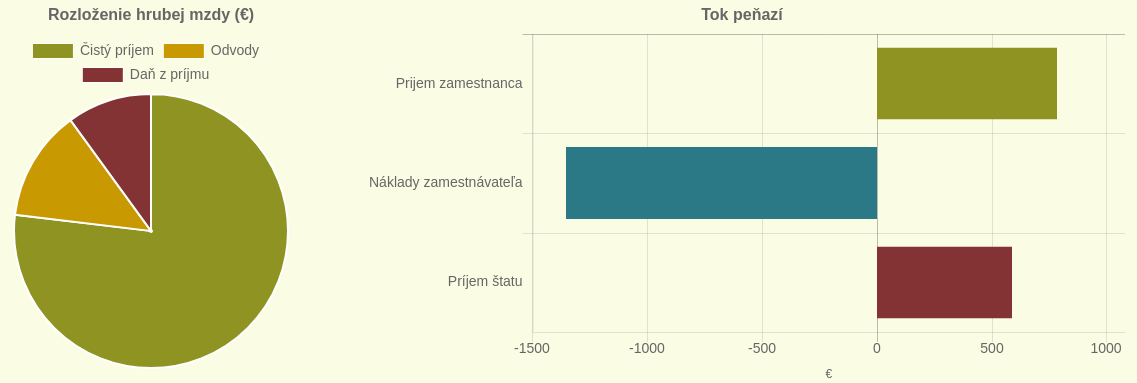

Viete, aký je rozdiel medzi hrubou a čistou mzdou? Koľko si z vášho platu “ukrojí” štát? Chcete prijať nového zamestnanca a neviete koľko mzdových nákladov to bude vašu firmu stáť? Využite našu mzdovú kalkulačku. Stačí zadať hrubý príjem zamestnanca a mzdová kalkulačka vypočíta čistý príjem. Navyše zobrazí prehľadné grafy a tabuľku s rozdelením hrubého príjmu na čistý príjem, poistné a daň. Použiť mzdovú kalkulačku.